Управление капиталом и рисками (Money Managment).

Управление капиталом можно определить как выбор торгового лота в каждой конкретной операции. Вроде бы просто, но за этой простотой стоят очень важные положения.

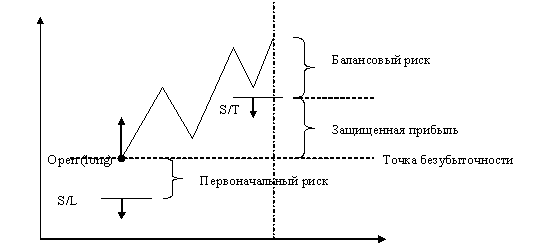

Итак, риск в операции может быть первоначальным (стоп-лосс) и балансовым (текущий незафиксированный доход, имеет место после перестановки стопа в паритет и при стоп-трейде).

Понятие первоначального и балансового риска.

«Стоп-лосс» – ордер, ограничивающий убытки по операции. Есть риск потери части депозита в случае неблагоприятного движения курса.

- Риск: потенциально есть.

- Доходность: потенциально есть.

«Ордер по паритету» - ордер, выставленный на уровень котировки открытия (или близко к ней) позиции. Нет риска потери части депозита, есть риск потери текущей прибыли (балансовый риск).

- Риск первоначальный: нулевой.

- Риск балансовый: есть.

- Доходность: потенциально есть.

«Ордер стоп-трейд» - ордер, защищающий прибыль.

- Риск первоначальный: нулевой.

- Риск балансовый: есть.

- Гарантированная доходность: есть.

- Доходность: потенциально есть.

Первоначальный риск, установка стоп-лосса и выбор торгового лота (вариант).

Стоп-лосс определяется исходя из двух составляющих:

- Технического размера стоп-лосса.

- Лимита убытка в % от депозита при исполнении стоп-лосса.

Технический стоп определяется на основе Тех анализа. Совершая сделку, трейдер выдвигает гипотезу. У каждой гипотезы есть уровень ее опровергающий. Именно на этом уровне и ставится стоп. Например, он равен 50 пунктам.

Если депо 5000 уе и размер первоначального риска на 1 операцию = 10%, то трейдер может входить лотом 0,1 (торгуя по фунту или евро).

5000 * 0,1 = 500 уе.

500 уе / 50 пунктов = 10 долл/пункт.

Максимальная стоимость одного пункта, которую может позволить себе трейдер в данной сделке с данным депозитом и с данным лимитом = 10 долл./пункт.

Торгуя по паре фунт/долл. или евро/долл. стоимость 1 пункта в 10 долл достигается при лоте 0,1 базовой валюты.

Необходимо отметить, что данный расчет трейдер должен провести еще ДО открытия позиции и ДО выставления ордера стоп-лосс.

Лимит убытка в % от депозита.

Лимит убытка привязан к конкретной ТС и зависит от отношения трейдера к валютным рискам. Однако существуют и общие рекомендации (утверждения спорны, но, приводятся практически во всех книжках):

- не превышать лимит в 5% от депозита.

- по возможности использовать лимиты в 2-2,5% от депозита.

При депозитах в несколько сотен долларов держать лимит в 5% невозможно.

Если средний стоп-лосс равен 50 пунктов, то для проведения операций минимальным лотом с лимитом в 5% (пары евро/долл и фунт/долл) необходимо не менее 1 тыс долл.

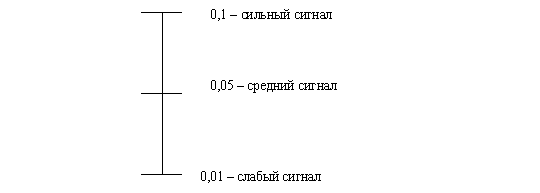

Линейка лотов и сила сигнала.

Определяя лот через технический стоп и % убытка на 1 операцию, мы имеем, в некоторых случаях, набор лотов (линейку лотов). В примере выше был рассчитан лот в 0,1. Но это максимальный лот. Фактически, есть возможность открываться от 0,01 до 0,1. Выбор лот можно осуществлять на основе силы сигнала (если такое заложено в ТС). Например, если отбой от уровня (графическая формация) подтверждается индикаторами и еще и фундаментал в пользу сигнала и еще правая ладошка зачесалась, то сигнал сильный. Если какой-либо составляющей нет, то средний и т.п..

Рекомендуется использовать не более 5% от депозита на одну сделку. Опытные трейдеры при управлении активами советуют уменьшить эту цифру до 1-3% от депо.

Расчет % убытка от депозита: взаимосвязь процентов наращения и падения капитала.

Использование буфера.

Потеря 50% от депо потребует доходности в 100% на остаток. Если максимальный риск по ТС не равен размеру депо (а его %), то возможно определить некую пассивную часть, которая позволит сгладить разницу в динамике наращения и падения депо. Пассивная часть находится на депо, но расчет по рискам идет не со всей суммы депо, а с депо «минус» пассивная часть.

Фактически речь идет о том, что % считается не с фактического депозита, а с преуменьшенного размера торгового счета. Это позволяет в случае просадки перейти к расчету с фактической суммы, тем самым, сгладив дельту в % наращения и % падения депозитов.

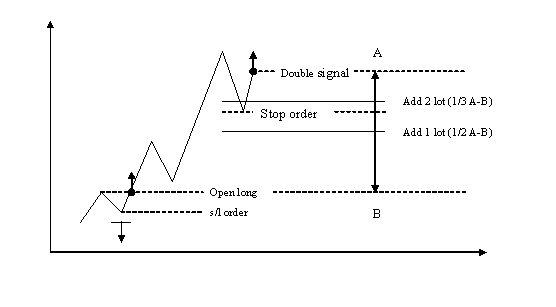

Сопровождение позиции: доливка (первоначальный и балансовый риск).

Когда позиция открыта, могут поступать повторные сигналы в том же направлении. В данном случае трейдер может выполнить операцию по доливке, то есть, увеличив лот, что не приветствуется в классическом риск менеджменте.

Доливка изменяет котировку открытия позиции, приближая ее ближе к текущему рынку. Делая доливку в данном случае необходимо до доливки и после нее иметь балансовый риск, но никак не оказаться в ситуации, когда после доливки уровень стоп-приказа будет означать приказ типа стоп-лосс.

Рассмотрим данную ситуацию на примере.

Допустим, была открыта длинная позиция лотом 0,01 с уровня, отмеченного как «open long». Рынок действительно пошел в сторону, прогнозируемую трейдером. Например, спустя некоторое время и некоторый ход цены поступает повторный сигнал (уровень «Double signal»). К этому моменту трейдер потенциально может перенести стоп-ордер под ближайший локальный минимум («Stop order») [классический способ передвижки стопа по локальным экстремумам]. К моменту поступления второго сигнала рынок прошел расстояние А-В. Удвоение лота (то есть, покупка на 0,01) приведет к тому, что котировка открытия позиции сместится примерно на середину отрезка А-В. Утроение лота (то есть, покупка 0,02) приведет к тому, что котировка открытия суммарной (утроенной) позиции сместится примерно на треть этого отрезка (естественно, ближе к текущим котировкам). Как было отмечено выше, приемлем вариант, когда позиция после доливки будет иметь балансовый риск, но никак не первоначальный. Следовательно, трейдер не сможет утроить лот.

*Примечание: утроение лота возможно, если размер первоначального риска по утроенной позиции будет вписываться в лимиты, установленные трейдером (риск на 1 сделку).

Сопровождение позиции: перенос стоп-ордера (переход от первоначального риска к балансовому).

Закрытие позиции может произойти в следующих случаях:

- исполнен стоп-ордер (стоп-лосс, ордер по паритету, стоп-трейд).

- Исполнен тейк-профит.

- Поступление противоположного сигнала.

- Истечение времени нахождения в позиции (стоп-ордера и тейк-профит не достигнуты)

Сопровождение позиции методом скользящего стопа подразумевает перенос стоп-лосса по направлению позиции. В качестве критерия для переноса стопа можно предложить следующие варианты.

1. Сопровождение позиции с помощью технических инструментов.

- Локальные экстремумы.

- Линия тренда.

- Уровень ценового канала (индикатор Price Channel).

- Прочие инструменты ТА.

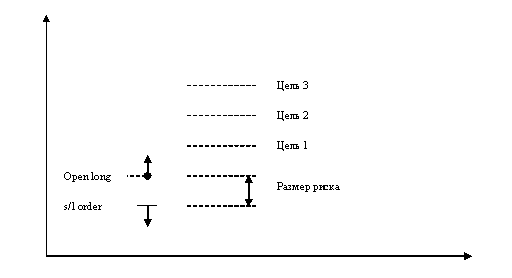

2. Сопровождение позиции методом скользящего стопа по прохождению рынком размера первоначального риска.

Открыли позицию, замеряем размер первоначального риска. От котировки открытия по ходу позиции откладываем «цели», цель1 = риску, цель 2 = 2*риск и т.д. Если рынок доходит до цели один, стоп в паритет, если до цели 2, то на уровень цели 1 и т.д.

Данный принцип показан на рисунке.

Если трейдер использует расчет размера стоп-лосса с учетом лимита в процентах от депозита, то данный принцип сопровождения позиции можно дополнить следующими выводами. Допустим, что стоп-лосс равен 5% от депозита. Тогда на уровне цели 1 доходность будет составлять +5%, цели 2 - +10%, и на уровне цели 3 - +15%. Тогда если рынок достигнет цели 1, то первоначальный риск равен нулю (стоп в паритете), балансовый равен 5% (текущая прибыль); на уровне цели 2 защищенная прибыль равна +5%, балансовый риск равен 5% и т.д.